在 ACCA 财务会计论文教学大纲中,只需要直接注销即可识别不可收回的债务费用。但是,此方法有明显的局限性,即不符合"匹配"原则。现实世界中的许多企业会使用第二种方法来识别无法收回的债务支出。

因此,本文是您的ACCA FA/FR和SBR关于坏账费用确认的研究的补充。

方法一:直接注销方法:

1. 客户 A 不会支付发票

在财务报表年终之前,客户 A 发送了一封电子邮件,表明其存在财务困难并已宣布破产。这意味着客户 A 不会向我们支付 1,600 美元的发票,当然,现金折扣没有采取。应记录以下日志条目

当客户 A 宣布破产时:

Dr 坏账费用(损益表) $1,600

Cr 应收账款 $1,600

不可收回的债务支出增加了1 600美元,而应收账款资产减少了1 600美元。

2. 客户 A 结算发票

客户 A(总部设在美国)根据《美国破产法》第 11 章提交破产申请后,客户 A(企业)受该代码的保护,并允许重组或改善其业务运营。最终,客户 A 再次盈利,并能够结算发票。因此,当客户 A 支付时,应进行以下日志输入:

Dr 银行 $1,600

Cr 坏账费用(损益表) $1,600

这意味着我们已经认识到了之前的1,600美元无法收回的债务支出,因为我们知道坏账可能发生。现在,坏账不会发生,因此,该业务增加了通过借记1,600美元的银行收到的现金。在这种情况下,资产增加还会导致权益增加,因为我们已收取了以前无法收回的债务费用。现在,我们需要通过贷记来减少这笔费用,在减少费用时,股本将增加。这就是直接注销方法的工作原理。

请注意,当客户向我们支付以前确认的坏账金额时,这与应收账款无关,因为当企业确认不可收回的债务支出时,应收账款以前已被认错。因此,应收账款不会发生变化。

从上面的日记条目中,我们记入了不可收回的债务支出。现在,假设客户在第二年结清了发票,我们在第一年就确认了无法收回的债务费用。我们会在第二年的财务报表或第一年的财务报表中贷记不可收回的债务支出吗?

答案是在我们从信贷客户那里收到资金时,即在第二年,而不是第一年,将不可收回的债务费用记入贷记。其原因是财务报表是根据管理层的最佳估计编制的。在第一年,管理层估计客户 A 不会支付由于客户 A 宣布破产,因此已记录了费用。

在第二年,由于资金由客户 A 偿还,因此此时需要减少费用。您也可以争辩说,这种方法有一个缺陷,即坏账费用的减少与其原始销售收入不匹配,特别是如果销售收入和坏账支出发生在不同的会计期间。

方法2:备抵方法:

从上述示例中,如果企业以前未确认应收账款的"备抵",则坏账的会计处理与以前完全相同:

Dr 坏账费用(损益表) $1,600

Cr 应收账款 $1,600

如果没有备抵,后续处理将与以前相同。

让我们看看另一个案例:

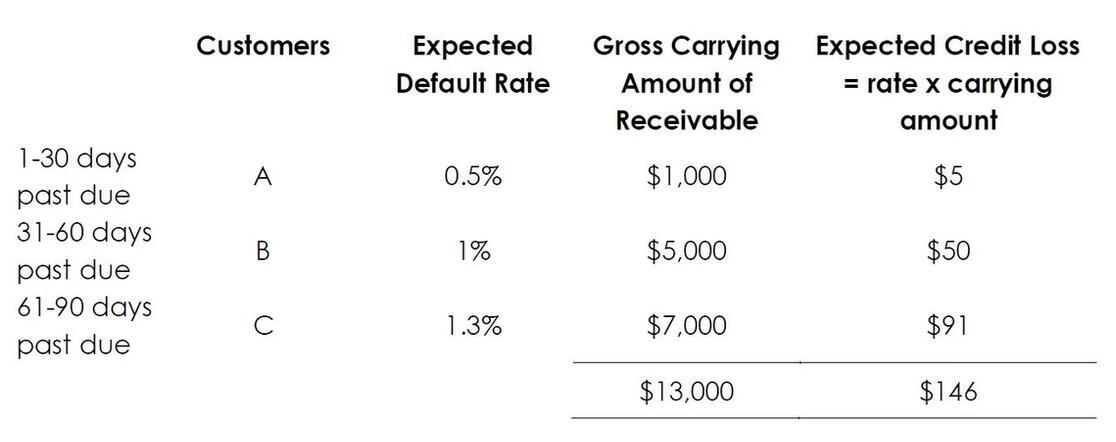

该公司有三笔信用交易:向客户 A 销售 1,000 美元的信用额度,向客户 B 销售 5,000 美元的信用额度,向客户 C 销售 7,000 美元的信用额度。不向这些客户提供现金折扣。出于"谨慎"的原因——公司非常小心,不要夸大这些应收账款余额——企业为财务报表年终的信用交易准备了以下应收账款年龄分析:

从技术上讲,根据《国际财务报告准则》第9号金融工具,上表称为"备抵矩阵"。

1. 企业需要首先根据对未来可能坏账支出的最佳估计,设立可疑债务备抵。然而,请注意,上述146美元的可疑债务津贴不是真正的坏账,即企业假定可能只收到12 854美元。(应收账款总额13 000美元,减去146美元津贴)。下列条目如下:

Dr 坏账费用(损益表) $146

Cr 坏账准备(财务状况报表) $146

2. 客户C已宣布破产,只能结清6 900美元的发票(它最初欠我们7 000美元)。因此,发生了100美元的坏账费用。下列条目如下:

Dr 坏账准备(财务状况报表) $100

Cr 应收账款 $100

3. 几天后,客户 C 已结清先前确认的 100 美元坏账。以下日记帐条目如下:

第 1 步:反转上述津贴日志:

Dr 应收账款(财务状况报表) $100

Cr 坏账准备(财务状况报表) $100

第 2 步:记录现金交易:

Dr 银行(财务状况报表) $100

Cr 应收账款(财务状况报表) $100

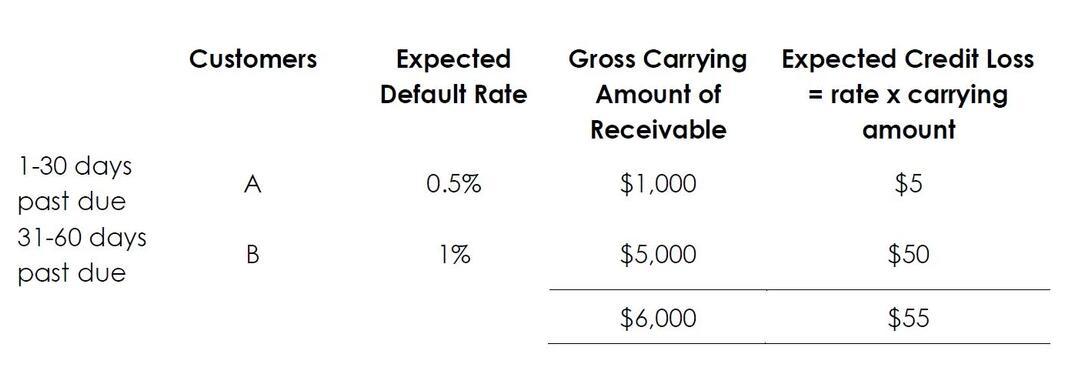

让我们重新计算可疑债务的备抵,因为客户 C 现已结算完整的发票。假设客户 A 和客户 B 尚未结算发票:

可疑债务的限额一开始是146美元,现在已降至55美元。以下日记帐条目如下:

Dr 坏账准备(财务状况报表) $91

Cr 坏账费用 $91

能否看到直接注销和免税方法之间的区别?在第二种方法(备抵法)中,坏账将从可疑债务账户的备抵中调整,但不直接注销应收账款,即从累积备抵账户中注销坏账。因此,它解决了我们在直接注销方法中看到的"无与伦比"的问题。根据《国际财务报告准则》,允许采用这两种方法。

除了在网上提供ACCA讲座外,我还在ACCA AB杂志上写文章。此外,我是四本会计书籍的作者。如果您有兴趣与我一起学习ACCA课程,请访问我的网站,http://www.globalapc.cn了解更多信息,在那里你可以找到我的许多ACCA演示视频讲座。